Les budgets du Syndicat

Le Syndicat EAU47 est un service public d’eau potable et d’assainissement dont le financement est assuré par les redevances perçues auprès des usagers pour le service rendu (articles L. 2224-11 et L. 2224-12-3 du CGCT).

L’élaboration de ses budgets obéit aux règles de la comptabilité publique.

Les orientations budgétaires

Le débat d’orientation budgétaire constitue une étape essentielle de la procédure budgétaire. Il participe à l’information des élus et favorise la démocratie participative de l’assemblée délibérante en facilitant les discussions sur les priorités et les évolutions de la situation financière du Syndicat préalablement au vote du Budget Primitif.

Conformément à l’article L. 2312-1 du C.G.C.T., il doit se tenir au sein du Comité syndical dans les 2 mois précédant le vote du budget primitif. Au cours de ce débat, des orientations doivent être fixées ou entérinées pour permettre l’élaboration du projet de Budget Primitif.

Vous trouverez ci-dessous le lien vers le dernier rapport d’orientation budgétaire (ROB) :

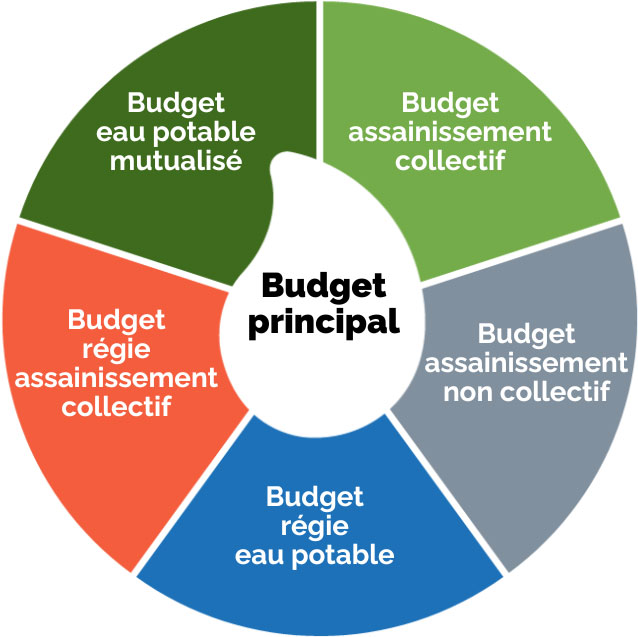

Les Budgets

La structure budgétaire du Syndicat est composée d’un budget principal et de 5 budgets annexes :

L’ensemble des budgets se divise en une « section de fonctionnement », dédiée aux charges courantes, et une « section d’investissement » dédiée principalement aux travaux.

Les dépenses et les recettes sont équilibrées pour chaque section et sont prévues sur une année civile.

Les Comptes Financiers Uniques (CFU)

Les comptes financiers uniques clôturent pour chaque budget l’exercice budgétaire. Ils retracent l’ensemble des dépenses et recettes réalisées sur l’exercice qui s’achève.

Les résultats comptables de l’exercice (excédents ou déficits) qui ressortent des comptes financiers uniques sont automatiquement reportés sur les budgets de l’année suivante.